钨行业现状与发展趋势分析(2026年)_人保财险政银保 ,人保财险

2026年06月13日 阅读:48876

图片来源于网络,如有侵权,请联系删除

钨行业现状与发展趋势分析(2026年)

-

- 北京用户提问:市场竞争激烈,外来强手加大布局,国内主题公园如何突围?

- 上海用户提问:智能船舶发展行动计划发布,船舶制造企业的机

- 江苏用户提问:研发水平落后,低端产品比例大,医药企业如何实现转型?

- 广东用户提问:中国海洋经济走出去的新路径在哪?该如何去制定长远规划?

- 福建用户提问:5G牌照发放,产业加快布局,通信设备企业的投资机会在哪里?

- 四川用户提问:行业集中度不断提高,云计算企业如何准确把握行业投资机会?

- 河南用户提问:节能环保资金缺乏,企业承受能力有限,电力企业如何突破瓶颈?

- 浙江用户提问:细分领域差异化突出,互联网金融企业如何把握最佳机遇?

- 湖北用户提问:汽车工业转型,能源结构调整,新能源汽车发展机遇在哪里?

- 江西用户提问:稀土行业发展现状如何,怎么推动稀土产业高质量发展?

图片来源于网络,如有侵权,请联系删除

——从"工业牙齿"到"大国棋子"的战略重塑

一、引言:沉寂多年的王者归来

钨,这一银白色的高熔点金属,曾在很长一段时间里默默无闻,价格长期蛰伏于低位区间,被市场遗忘在角落。然而,自去年以来,钨价如同沉睡的巨龙猛然苏醒,一路狂飙突进,涨幅之猛烈、持续时间之久、波及范围之广,堪称近年来矿产领域最震撼的"现象级行情"。进入今年,钨价更是迈入了令市场瞠目的百万元时代,黑钨精矿价格在短短一年多的时间里实现了数倍的飞跃。钨,正从传统制造业的"配角",蜕变为大国博弈棋盘上的"主角"。

这场价格风暴的背后,绝非简单的炒作或政策操纵,而是供需硬缺口、地缘政治博弈、战略资源价值重估三重逻辑共振的结果。

二、行业现状:供需紧平衡下的高景气时代

(一)供给端:刚性约束筑牢价格底座

中国作为全球钨资源的绝对主导者,掌控着全球绝大多数的钨矿产量与供应体系。国家对钨矿实行严格的开采总量控制指标管理,这一政策如同一把"紧箍咒",从源头锁死了供给弹性。近年来,国内矿山资源面临品位持续下降、开采成本不断攀升的双重压力,易采易选的优质黑钨矿日渐枯竭,白钨矿占比已超过七成,而白钨矿品位低、选矿难度大、成本高昂,对技术和资金的要求极为苛刻。

与此同时,环保督察常态化导致大量中小矿山退出市场,表外产能被持续压缩。即便钨价已经高企,新增产能的释放也极为缓慢——国内新建矿山从审批到投产往往需要数年时间,海外虽有哈萨克斯坦、韩国等地的项目推进,但受制于基建、技术及环保审批,增量杯水车薪,难以撼动全球供需缺口的紧张局面。再生钨方面,国内利用率虽有提升,但与欧美发达国家相比仍有明显差距,废旧硬质合金回收网络尚不健全,尚不足以从根本上缓解原生矿的供应压力。

(二)需求端:多引擎驱动,需求结构深刻变革

钨的需求正经历一场前所未有的结构性升级。传统领域如硬质合金刀具、矿山工具等保持稳步增长,但真正引爆需求的,是一系列新兴应用场景的爆发。

光伏钨丝堪称最确定的增长极。随着光伏硅片向大尺寸、薄片化方向发展,传统碳钢线切割正加速被钨丝线替代。钨丝凭借更高的抗拉强度和更细的线径,能显著提升硅片出片率、降低切片损耗,行业渗透率正在快速攀升,预计今年有望突破极高水平,仅光伏领域新增的钨需求就将占据全球总需求的可观份额。

高端制造领域,随着国内制造业向高精度、高效率转型升级,对高性能数控刀具的需求持续攀升。国产刀具在进口替代浪潮中加速渗透,航空航天、精密模具、半导体制造等领域对超细晶粒硬质合金、功能梯度硬质合金的需求旺盛,拉动了钨的工业需求迈上新台阶。

军工领域更是钨需求的"压舱石"。钨合金因其超高密度和优异的高温强度,是穿甲弹芯、导弹陀螺仪配重、火箭发动机喷嘴等军工装备不可替代的核心材料。在全球地缘冲突持续升级的背景下,各国军工钨需求急剧攀升,钨的战略地位空前凸显。

此外,半导体散热材料、AI服务器热沉组件、核聚变用钨基材料等前沿领域正从实验室走向产业化,为钨的需求版图不断拓展新的疆域。

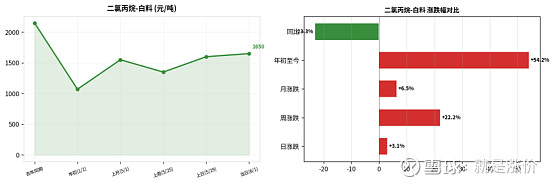

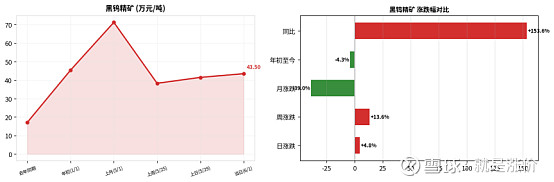

(三)价格走势:从"一天一个价"到高位震荡

今年开年以来,钨价延续了去年的强势行情,近乎"一天一个价"地跳涨。黑钨精矿价格从年初的低位一路飙升,在春季触及历史巅峰,累计涨幅令人咋舌。然而,进入春末夏初,市场经历了一轮深度调整,主要钨原料品种价格出现明显回落,较峰值下跌幅度显著。直至近期,随着矿山与贸易商惜售心态凸显、下游合金工厂库存消耗后采购需求逐步释放,钨价才企稳反弹,产业链各环节稳市意愿明显提升。

当前钨市场正处于敏感调整周期,多空消息交织,涨跌信心分歧。但从基本面看,供需紧平衡的格局并未改变,价格底部支撑依然坚实。正如业内分析师所言:钨价短期易涨难跌,暴涨暴跌只是暂时的市场情绪波动,长期上行通道已经确立。

三、产业链变局:从"资源换外汇"到"技术创价值"

(一)上游矿企:坐拥金山,盈利弹性尽显

钨价飙升的最大受益者,无疑是掌握核心资源的上游矿企。以章源钨业、中钨高新、厦门钨业、翔鹭钨业、洛阳钼业为代表的龙头企业,凭借资源优势与产能优势,业绩实现了爆发式增长。其中,翔鹭钨业一季度归母净利润同比暴增幅度惊人,领跑有色板块;章源钨业净利增幅同样令人瞩目;洛阳钼业作为钼钨铜钴多金属巨头,净利润同比大幅增长,充分展现了钨钼协同的巨大价值。

这些企业的共同特征是:拥有自有矿山保障原料供应,同时向下游延伸至冶炼、粉末、硬质合金乃至刀具终端,形成了"矿山—冶炼—粉末—硬质合金—刀具"的全产业链布局。这种模式不仅能平滑上下游价格波动,更能通过内部协同降低交易成本,将钨资源从"按吨卖"的基础工业品,升级为"按克卖"的战略高科技产品。

(二)中游冶炼:利润修复,但分化加剧

中游APT及钨粉冶炼环节正在经历一场深刻的利润再分配。过去,中游冶炼利润率长期低迷,而如今随着钨精矿价格持续上行,中游企业利润率从此前普遍的极低水平提升至显著改善的区间。不过,行业集中度正在加速提升,前十大企业产能占比已超过较高水平,中小企业因环保督察持续退出,行业"小、散、乱"的局面得到明显改善。

但值得注意的是,中游企业并非高枕无忧。原料价格的剧烈波动对库存管理和资金周转提出了极高要求,部分缺乏上下游支撑的独立冶炼企业仍面临较大经营压力。

(三)下游应用:成本承压,倒逼转型升级

与上游的"狂欢"形成鲜明对比的是,下游硬质合金及刀具企业正承受着巨大的成本压力。钨原料成本占比从四成攀升至过半,采购结算方式从"先交货后付款"变为"现款现货",资金成本压力陡增。部分中低端产品价格甚至出现回落,利润空间被进一步压缩。

然而,压力之下亦有生机。部分有实力的企业通过签订长期协议锁定原料价格,规避现货市场的剧烈波动;更多企业则将目光投向内部,一方面优化工艺提升刀具精度和使用寿命,另一方面积极向光伏钨丝、半导体散热材料等高附加值领域转型。高端刀具领域,虽然山特维克、肯纳金属等国际巨头仍占据主导地位,但国内龙头企业正在涂层技术、复杂刀具设计等瓶颈上持续突破,进口替代空间广阔。

四、政策环境:战略资源定位持续强化

钨被美国、欧盟、中国等主要经济体列为关键矿产,其战略地位在近年来持续攀升。国家层面对钨行业实施"严控总量、绿色转型、鼓励高端"的差异化政策,从开采指标管控、出口管制到绿色矿山建设,全方位强化了对这一战略资源的掌控力。

今年初,商务部、海关总署对钨品出口实施管制,国际市场反应显著,国外APT价格大幅上涨,内外价差一度催生走私风险。这一事件充分验证了中国在全球钨供应链中的关键地位——中国对钨出口的管控,足以对国际钨业产生深远影响。

与此同时,新《矿产资源法》的实施进一步加强了对战略性矿产资源的管理,绿色矿山建设成为硬约束,尾矿综合利用和共伴生资源回收成为矿山企业降本增效的重要路径。可以预见,在"十五五"规划的框架下,钨作为新材料领域的重点突破方向,将获得更多政策红利。

五、全球竞争格局:中国主导,多方角力

在全球钨产业版图中,中国的主导地位无可撼动。中国供应全球绝大多数的钨产品,冶炼端技术优势突出,钨精矿每吨开采成本远低于海外平均水平。然而,这一格局正面临多方挑战。

美国国防部拟利用AI模型为全球关键矿产制定参考价格,意图打破中国在小金属领域的定价主导权。欧盟出台了钨资源战略储备计划,韩国停产多年的桑东钨矿全面复产,各国都在加速海外钨矿布局。但现实是,海外增量极为有限,短期内难以撼动中国的供应主导地位。

值得关注的是,中国钨产业的出海步伐相对偏缓。目前在海外开采的钨矿仅有哈萨克斯坦的巴库塔钨矿等少数项目,中钨高新、厦门钨业、江西钨业控股集团等头部企业在海外尚未建立起规模化的钨矿资源布局,这与西方国家加速海外布局形成了鲜明对比。未来,如何在保持国内资源优势的同时加快海外布局,将是中国钨企面临的重要战略课题。

六、发展趋势:四大方向引领未来

(一)资源保障:双轮驱动,构建安全体系

中研普华产业研究院的《》预测,未来钨行业的资源保障将走向"原生矿产+再生回收"双轮驱动的模式。随着钨价高企,废钨回收的经济性大幅提升,再生钨作为"城市矿山"的战略补充作用日益重要。国家已明确提出提升再生钨供应占比的目标,建立覆盖全国的废旧硬质合金回收网络,既是政策要求,也是企业降本增效的必然选择。

(二)产品结构:向高端化、精细化迈进

超细晶粒硬质合金、精密刀具、钨基高温合金、半导体靶材、热沉材料等高附加值产品的占比将显著提高。钨行业正从"按吨卖"的基础工业品,向"按克卖"的战略高科技产品转型。光伏钨丝、AI散热组件、核聚变用钨材等新场景将成为未来几年最具确定性的增长极。

(三)绿色化与智能化:转型升级的必由之路

全行业将加快清洁生产技术改造和智能矿山建设,实现能耗和排放双下降。智能采矿、数字孪生工厂、AI辅助材料研发等新技术将逐步从概念走向实践,重塑行业竞争模式。绿色矿山建设不再是"选择题",而是"必答题"。

(四)从"产品输出"到"服务输出"

整体切削解决方案、刀具托管服务等新模式将逐渐成为主流。产业链龙头企业将从单纯的产品供应商,转型为提供"产品+加工服务+刀具管理"综合性解决方案的服务商,与下游客户形成更深层次的绑定关系。

回望钨行业的发展历程,从沉寂多年到一朝爆发,从"工业牙齿"到"大国棋子",钨的价值正在被前所未有地重估。这场价格狂飙的本质,是供给约束、新兴需求与大国博弈的三重奏——资源的不可再生性决定了供给天花板,新能源与高端制造的爆发打开了需求新空间,而地缘政治的紧张则为这一战略资源注入了额外的溢价。

对于投资者而言,钨板块龙头企业凭借资源优势与全产业链布局,盈利弹性与抗风险能力兼具,值得持续关注。对于产业而言,当前的高景气既是资源价值回归的盛宴,更是推动产业链向高端化、绿色化转型的倒逼机制。在这条稀缺性愈发凸显的赛道上,头部企业的竞争优势将进一步强化,而缺乏资源保障和技术实力的中小企业,将在这轮洗牌中加速出局。

欲获取更多行业市场数据及报告专业解析,可以点击查看中研普华产业研究院的《》。

-

让决策更稳健 让投资更安全

-

掌握市场情报,就掌握主动权,扫码关注公众号,获取更多价值:

3000+ 细分行业研究报告 500+ 专家研究员决策智囊库 1000000+ 行业数据洞察市场 365+ 全球热点每日决策内参

-

中研普华

-

研究院